RETASACIÓN DE PROPIEDADES: LA ALTERNATIVA FRENTE AL IMPUESTO A LA GANANCIA DE CAPITAL

Una persona que gane más de $ 203 millones (ocho mil UF) por la venta de casas o departamentos durante toda su vida, deberá pagar un impuesto del 10% a partir del 1 de enero de 2017. Este fue uno de los cambios que se introdujo en la Reforma Tributaria, aprobada en 2014.

Una persona que gane más de $ 203 millones (ocho mil UF) por la venta de casas o departamentos durante toda su vida, deberá pagar un impuesto del 10% a partir del 1 de enero de 2017. Este fue uno de los cambios que se introdujo en la Reforma Tributaria, aprobada en 2014.

Sin embargo, para rebajar el gravamen, el Servicio de Impuestos Internos (SII) incluyó la opción de retasar las propiedades inscritas en el Conservador de Bienes Raíces (CBR), entre 2004 y 2014, y así actualizar su valor.

“Imagina que compraste un departamento en 2006, que costó dos mil UF, y lo vendes el año 2050 por 12 mil UF. El SII va a calcular el precio de venta (12 mil UF), le va a restar el precio de compra (dos mil UF), y dirá que ganaste 10 mil UF, como las primeras ocho mil UF están libres de impuestos, no debes pagar nada por eso. Entonces te queda una ganancia de dos mil UF a las que se le aplica el impuesto del 10%, es decir tienes que pagarle al Fisco $ 5 millones (a UF de hoy)”, explica Fernando Herman, subgerente de consultora TocToc.com.

El SII permite que los dueños de las propiedades puedan actualizar los precios de sus viviendas a valores registrados en septiembre de 2014 (mes que se promulgó la reforma) con tres opciones, además de la retasación comercial del inmueble. Se puede pedir un avalúo fiscal que el organismo tomará al 1 de enero de 2017, o informar el costo debidamente acreditado con todas las mejoras y ampliaciones informadas al SII.

Usando el mismo ejemplo del departamento, Herman añadió que si se escoge retasar la vivienda, “se puede subir el precio del departamento a tres mil UF y, restando las ocho mil UF exentas, la ganancia quedaría en mil UF”. En este caso se pagaría un impuesto de $ 2,5 millones por la venta del departamento.

Según el experto, el nuevo cálculo puede afectar a inversionistas que se dedican a comprar y vender inmuebles, familias jóvenes que cambien de casa en la medida que crece el grupo familiar o aquellas personas que pretenden vender y que su casa subió el valor.

Esto porque cada venta, con cada ganancia que se tenga en la vida, se acumula. Javier Jaque, socio de Consultoría Tributaria de EY (ex Ernst & Young), ejemplificó: “Si en 2018 vendo una propiedad en siete mil UF, siendo su costo de cinco mil UF, consumo dos mil UF del tope de ocho mil libres de impuestos”, es decir, le quedan sólo seis mil UF exentas de gravamen para la próxima venta, cuando complete el tope de ocho mil, deberá pagar el 10% de toda la ganancia que tenga.

Trámite

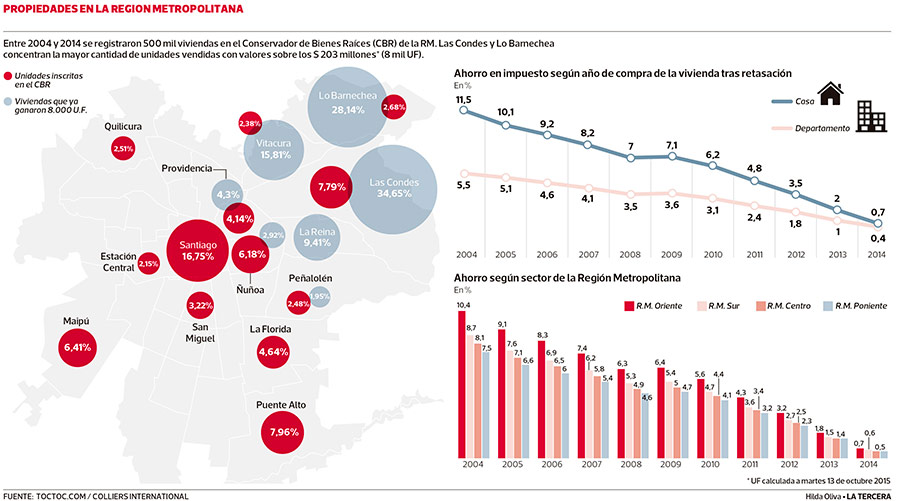

Según datos de TocToc.com, entre 2004-2014 se registraron 500 mil propiedades en la Región Metropolitana (RM) en el Conservador de Bienes Raíces (CBR), pero las comunas de Las Condes, Lo Barnechea y Vitacura, concentran los mayores porcentajes de ventas por sobre las ocho mil UF (ver infografía).

Rodrigo Makuc, director de Finanzas Corporativas de la consultora Colliers International, explicó que “mientras más cercano al año 2004 esté inscrita la propiedad más conveniencia va a tener retasar para amortiguar el impuesto, porque de acuerdo a los estudios del mercado, en esos 10 años los precios duplicaron su valor”.

Datos de Colliers International, dan cuenta de que las casas de 2004 tendrían en promedio un 11,5% de ahorro en el impuesto (ver infografía).

Para realizar el trámite, TocToc.com, ofrece hacerlo vía online con un costo de $ 39 mil. En Colliers el valor fluctúa entre los $ 150 mil y $ 250 mil, debido a que es presencial. Aunque también lo puede realizar una persona usando la web del SII.

Según informaron desde el organismo “el SII procederá a verificar, cuando corresponda, de acuerdo a sus procesos normales de fiscalización, y con la información de que disponga, que el valor de mercado informado se encuentre acreditado fehacientemente”.

Añade que se puede acreditar mediante “tasación comercial efectuada por una entidad bancaria; tasación comercial efectuada por un tasador o por una empresa o profesional del rubro inmobiliario, o copia de tasaciones comerciales de inmuebles de características y ubicaciones similares, en la localidad respectiva”.

Fuente: La Tercera. 13 de octubre de 2015. Por Marjory Miranda.

Comentarios recientes